✅Lazada 最新促销优惠!!【点击这里】

你对保险的是一无所知还是是半桶水不是完全了解的情况呢?保险的种类多样,为了提起人们的兴趣提供的保单利益也越来越多样化。但是保险中最主要的便是人寿保险,意外保险以及医疗保险了。以下大略介绍这三大保险种类和其差别,可以依据自身的情况的经济能力签订保险,让自己和家人有个好保障。

1.人寿保险Life Insurance

人寿保险是人身保险的一种,以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险。

人寿保险是人身保险的一种,以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险。

最初的人寿保险是为了保障由于不可预测的死亡所可能造成的经济负担,后来,人寿保险中引进了储蓄的成分,所以对在保险期满时仍然生存的人,保险公司也会给付约定的保险金。

人寿保险是一种社会保障制度,是以人的生命身体为保险对象的保险业务。对于每一个人来说,死亡、年老、伤残、疾病等都是生活中的危险,我们叫做人身危险。

以下在三种情况下是受保人将获得赔偿金的状况:

-自然死亡

-疾病死亡

-意外死亡

2.意外保险Personal Accident

人身意外保险,又称为意外伤害保险,也称人身意外伤害保险。是指投保人向保险公司缴纳一定金额的保费,当被保险人在保险期限内遭受意外伤害,并以此为直接原因造成死亡或残废时,保险公司按照保险合同的约定向被保险人或受益人支付一定数量保险金的一种保险。

它具有短期性,灵活性、保费低的特点。

了解事项:

-包含意外死亡保障&意外伤残保障

3.医疗保险Medical Card

医疗保险也就是医药卡。每当生大病或是发生意外入住医院时我们都知道医疗费一笔庞大且昂贵的开销,所以医药卡就可以帮助我们解决关于医疗的费用问题。

了解事项:

-了解所投保医药卡的保障总额,如保险公司限定一年之内可以索偿的限额是多少或有些保险公司也有终身限额(限定一生中的索偿限额)

-有些保单无需投保人承担任何索赔费用,有些则需要投保人分担支付有些费用

-现有病症/正在治疗的话通常都不受理

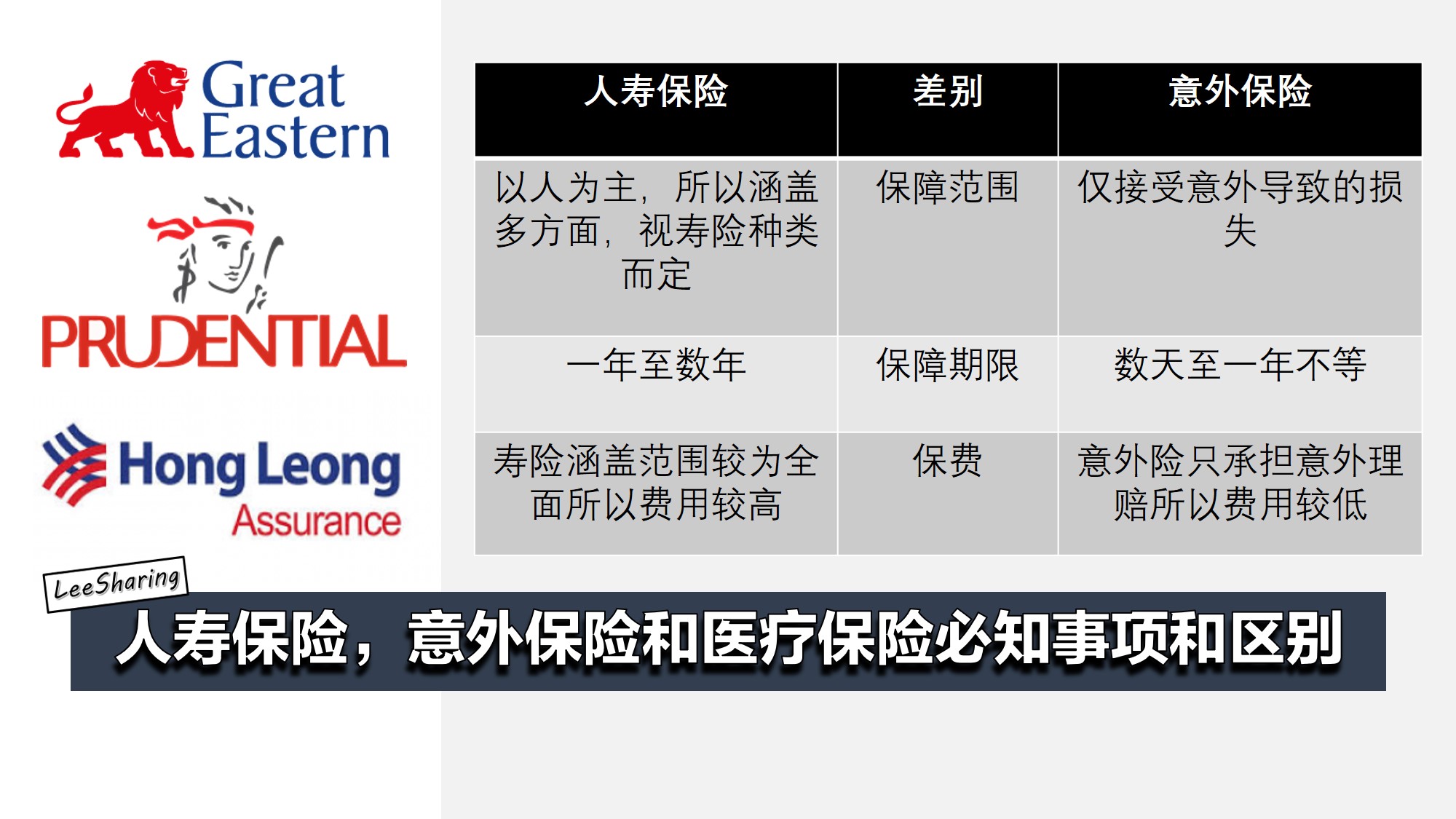

人寿保险 vs 意外保险

例子1:

如果投保人购买了一份人寿险和意外保险,某天投保人因为车祸而死亡的话将获得人寿保险和意外险的理赔;反之如果是自然死亡的话只将获得人寿险的理赔。

例子2:

如果投保人购买了人寿险和意外险,某天投保人断了一只手,只将获得意外保险的理赔。因为人寿险残废理赔的条件是6断2(四肢+眼睛),所以投保人只将获得意外保险的小部分理赔。

人寿保险 vs 医疗保险

比如,某天受保人发生了一起意外,那么人寿保险是把赔偿金偿还给投保人及家人;医药卡则是把赔偿金偿还给医院。

保险理赔

无论是哪种类型的保险,在投保前必须清楚了解所买的保险的一切Terms and Condition!投保人需要了解在什么情况下将获得理赔,了解什么情况是不被允许理赔的~人们需要了解所买保险的利益和保障,不要在发生事情后才惊觉自己不受保得不到理赔而和保险公司发生误会哦~