✅Lazada 最新促销优惠!!【点击这里】

生活中面对未知的风险,我们唯有两种选择:使用个人资源来应对,如积蓄、房产、汽车、家人好友的帮助;第二种选择则是购买保险并从获得的保险金中度过难关。保险是花钱购买一份受法律保护的风险转嫁契约,它能保障我们在风险发生后获得一定的经济补偿以及应对困境并“重启”生活的基础能力。没有真正了解保险就购买很容易踏入买保误区,到头来吃亏的是自己呀!

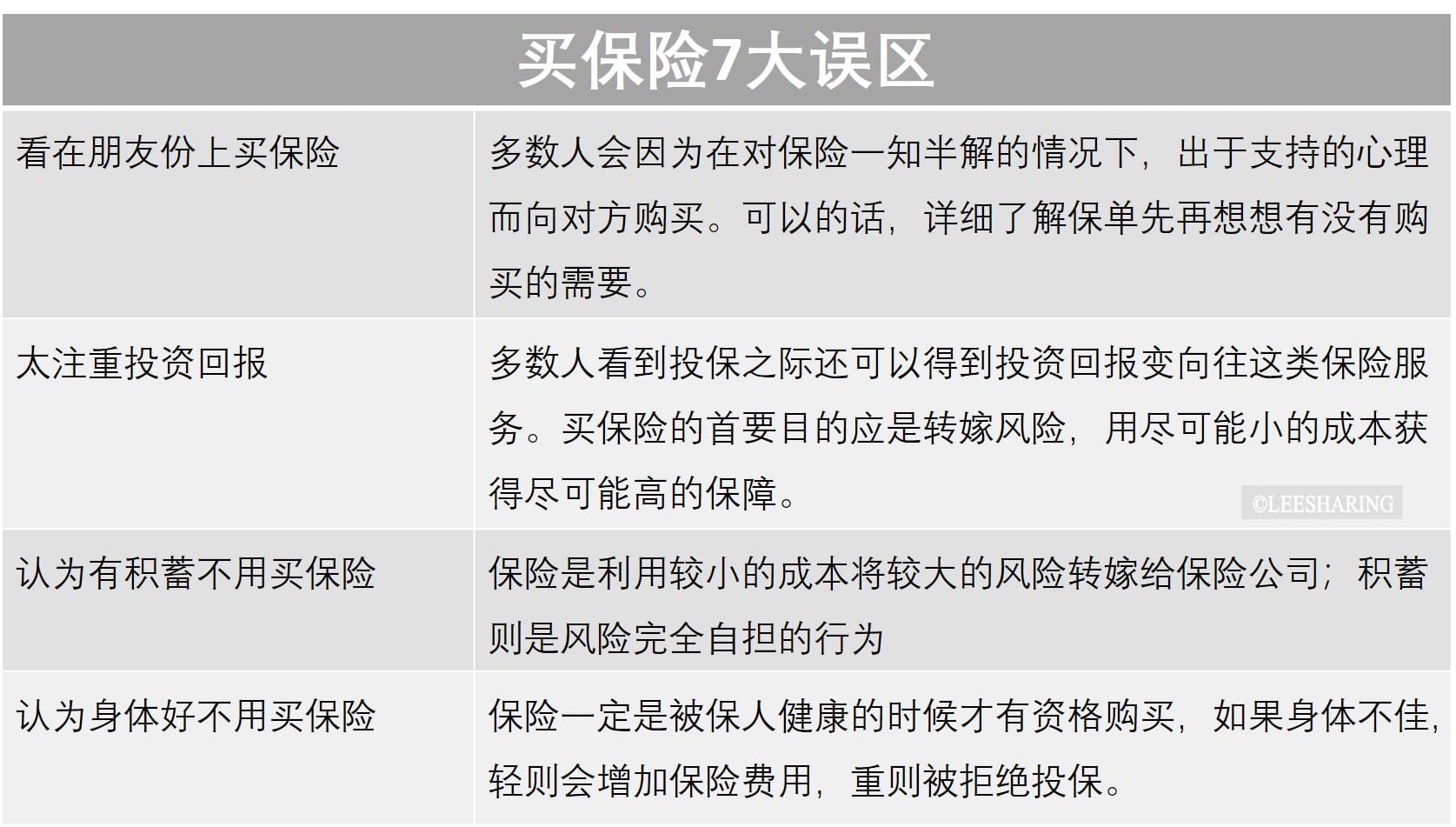

1.看在朋友份上买保险

相信每个人身边一定有从事保险职业的家人朋友,而多数保险从业员的第一份保险都是找身边人推销的。多数人会因为在对保险一知半解的情况下,出于支持的心理而向对方购买。所以如果可以的话,详细了解保单先再想想有没有购买的需要。如果只为了支持朋友而购买对自己没有用处的保险不仅无意义也很浪费金钱哦。

2.太注重投资回报

多数人看到投保之际还可以得到投资回报变向往这类保险服务。买保险的首要目的应是转嫁风险,用尽可能小的成本获得尽可能高的保障。唯有要切记的是投资回报不是保险的首要作用。

3.认为有积蓄不用买保险

保险和积蓄的差别在于保险是利用较小的成本将较大的风险转嫁给保险公司,是一种集体互助行为,利用获得的保险金有助于渡过难关;而积蓄则是风险完全自担的行为,万一出事了,积蓄可能一夜之间用完,甚至都不够,最终导致经济甚至全家陷入困境。

4.认为身体好不用买保险

保险一定是被保人健康的时候才有资格购买,如果身体不佳,轻则会增加保险费用,重则被拒绝投保。买保险时越年轻越便宜,且越容易免体检通过,这也是年轻人购买保险的优势。

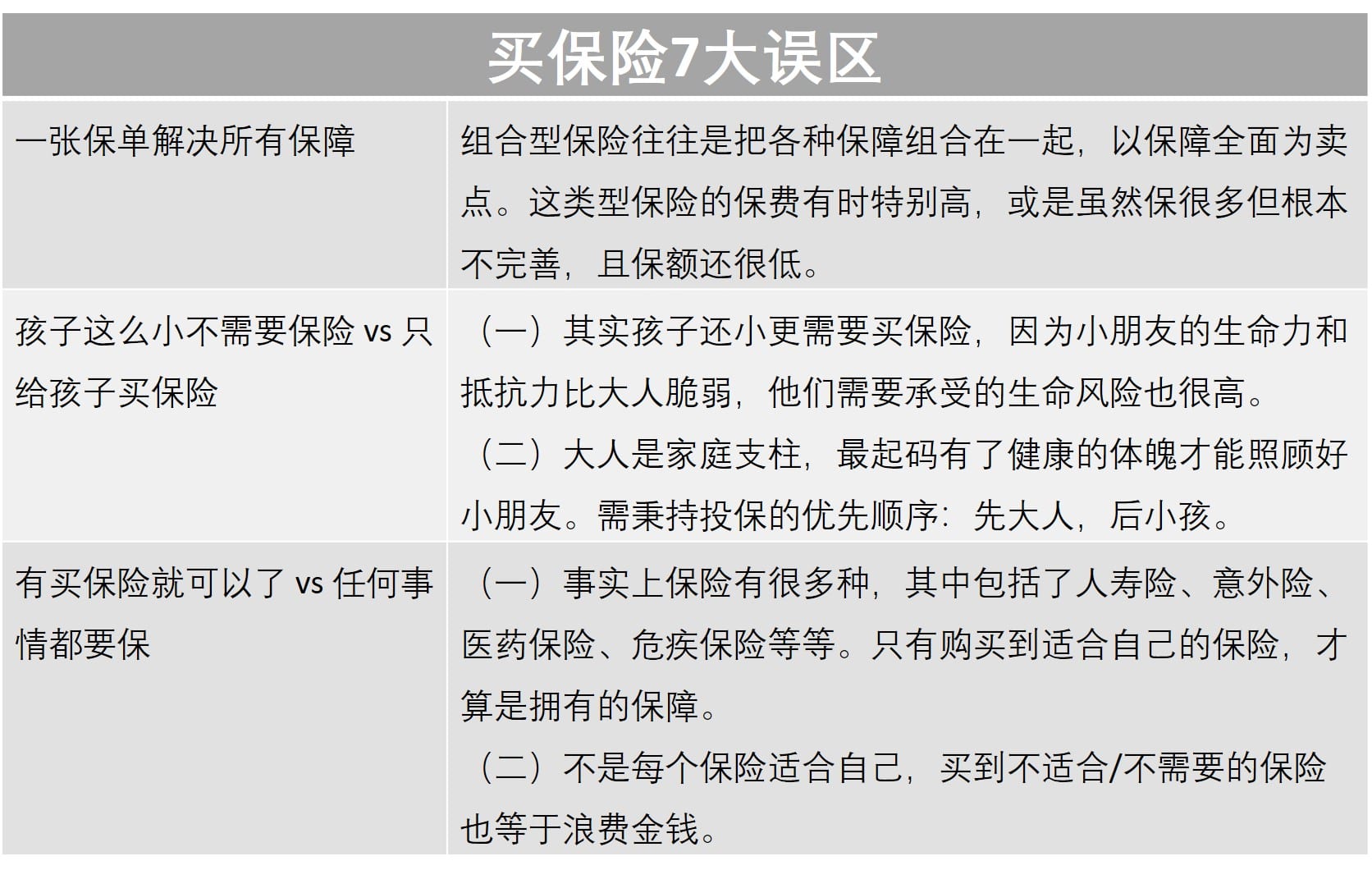

5.一张保单解决所有保障

组合型保险往往是把各种保障组合在一起,以保障全面为卖点。购买前也需多加注意,因为这类型保险的保费有时特别高,或是虽然保很多但根本不完善,且保额还很低。总之,根据需求和预算作出选择就好了。

6.孩子这么小不需要保险 vs 只给孩子买保险

家里有小朋友的话通常会遇到两种不同的声音看法,一是“孩子那么小不需要保险”的看法。其实孩子还小更需要买保险,因为小朋友的生命力和抵抗力比大人脆弱,他们需要承受的生命风险也很高。

再来便是“只给孩子买保险”的情况,大人是家庭支柱,最起码有了健康的体魄才能照顾好小朋友。如果大人出了意外从而影响了经济来源,那么受苦的也还是小朋友。所以可以秉持投保的优先顺序:先大人,后小孩。

7.有买保险就可以了 vs 任何事情都要保

买保险的人也分成了“有买保险就可以了” 和 “任何事情都要保”两大人群,对于“有买保险就可以了”的人群来说,他们不在乎也不了解所买的保险,一味认定只要有买就OK啦!事实上保险有很多种,其中包括了人寿险、意外险、医药保险、危疾保险等等。此外也有必要了解保单涵盖的疾病种类和数量,赔偿金如何计算等详细内容。只有购买到适合自己的保险,才算是拥有了保障。